4月3日,清明节假期的前一天,很多人已经在盘算着踏青扫墓的行程。但对于万科的债权人来说,这个假期注定过得不那么踏实。

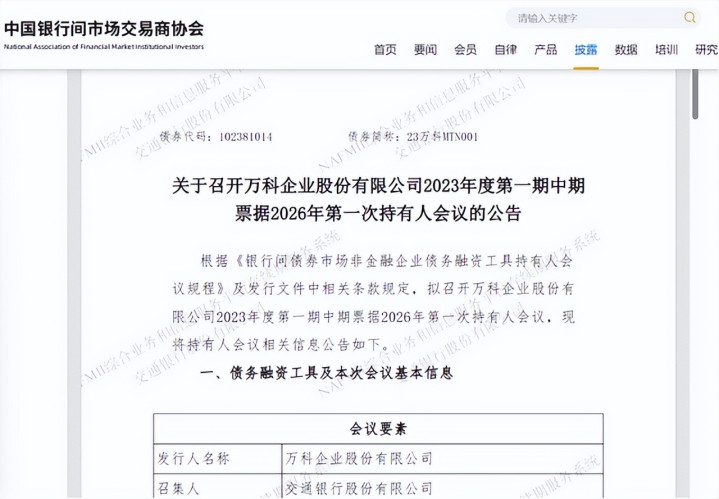

当晚,中国银行间市场交易商协会官网挂出一则公告:交通银行作为召集人,宣布将于4月17日召开万科“23万科MTN001”2026年第一次持有人会议。会议议题很明确——审议这期债券的展期事项。

这笔债券余额20亿元,原定兑付日是4月23日,票面利率3.11%。按照惯例,召集人将在4月8日前发送议案,4月20日进行表决。留给债权人的思考时间,满打满算也就两周。

说实话,这个消息并不让人意外。早在3月31日的年报发布会上,万科管理层就已经“打过预防针”——2026年4月至7月,公司面临集中到期公开债112.7亿元,兑付压力“尤为突出”。

但真当公告贴出来,市场还是忍不住倒吸一口凉气。毕竟,这是春节后万科首次开启债务展期工作,也意味着那场始于去年冬天的债务化解之战,刚刚进入第二回合。

从“活下去”到“活不下去”:一个优等生的坠落

要讲清楚万科现在的处境,得把时间拨回到几年前。

2018年秋天,万科董事会主席郁亮在内部会议上喊出“活下去”的口号。那时候,这被解读为行业龙头的未雨绸缪、居安思危。谁能想到,七年之后,这三个字竟成了万科最真实的写照——不是战略预判,而是生存挣扎。

3月31日晚,万科发布了2025年年报。当“归属于上市公司股东的净亏损885.56亿元”这行数字出现在屏幕上时,资本市场又沉默了。

这是什么概念?相当于万科平均每天亏损2.43亿元。更残酷的是,这是万科连续第二年亏损,两年累计亏损高达1380亿元,超过了其1991年上市至2023年32年间累计净利润的4成。

审计机构德勤华永给出了“带有持续经营重大不确定性段落的无保留意见”——翻译成大白话就是:这家公司未来还能不能继续经营,存在重大疑问。

万科管理层在《致股东》中公开致歉:“经营业绩远未达股东预期……公司管理层向各位股东致以诚挚歉意。”他们坦言,亏损既有外部因素,更源于自身“既往经营失策”——说白了,万科今天是在为过去“高负债、高周转、高杠杆”的扩张模式买单。

885亿亏损背后的四把刀

拆解这份年报,万科的巨亏主要来自四把“刀”。

第一刀是高价地项目的反噬。2025年结算的项目,主要对应2021-2022年销售的高价地房源。这些项目拿地成本高,而销售时市场已下行,导致开发业务毛利率仅8.1%,扣除税金后更是低至2.8%,几乎陷入“保本边缘”。

第二刀是大额减值计提。2025年,万科计提各类减值准备合计562.75亿元,占总亏损的63.35%。其中资产减值损失219.29亿元,信用减值损失341.74亿元。

第三刀最隐秘,也最致命——表外“暗雷”引爆。年报首次披露,万科对前五大其他应收款合作方中的四家公司,计提坏账比例平均高达88.95%,金额达288.3亿元。经股权穿透后,这四家公司均与万科庞大的体外投融资体系有关,也就是业内俗称的“博商系”。

第四刀是资产打折甩卖。为了回笼资金,万科2025年完成31宗大宗资产交易,签约金额113亿元。但在买方市场下,资产只能“骨折价”出售,交易价格普遍低于账面值。

146.8亿债务大山压顶

比业绩巨亏更令人窒息的,是万科迫在眉睫的债务压力。

截至2025年末,万科有息负债合计3584.8亿元,其中一年内到期1605.6亿元,占比44.8%;而货币资金仅672.4亿元,短期偿债缺口超千亿元。

2026年被视为万科偿债压力的关键年份。根据披露,万科今年仍面临到期公开债合计146.8亿元,其中4月至7月集中到期112.7亿元。

具体来看,4月将有“23万科MTN001”(20亿元,4月23日到期)、“23万科MTN002”(20亿元,4月26日到期)两只中票到期;6月15日,“23万科MTN003”(20亿元)到期。

这意味着,接下来的四个月,万科平均每20天就要面对一笔20亿元级别的债务到期。而在2025年全年,万科的销售金额仅为1340.6亿元,同比下降45.5%,仅为2020年巅峰期的19%。

经营性现金流更是出现近17年来首亏,为-9.88亿元,同比下降126%。

展期的“标准答案”还能用几次?

面对山呼海啸般的到期债务,万科的应对策略是:展期。

从去年11月起,万科陆续就“22万科MTN004”(20亿元)、“22万科MTN005”(37亿元)以及“21万科02”(11亿元)启动展期协商程序,三笔债券合计68亿元。今年1月,展期议案先后获得通过。

方案的核心逻辑是:40%本金先行兑付,剩余60%展期一年;同时设置不超过10万元的固定兑付,以及以项目公司应收款质押提供增信担保。

为了支持这一方案,万科第一大股东深铁集团提供了不超过23.6亿元的借款,专项用于偿还公开市场债券本金与利息。

这套“组合拳”确实让万科暂时避免了实质性违约,也为后续债务协商提供了“标准答案”。但问题在于,同样的剧本,还能演几次?

中指研究院企业研究总监刘水指出,在本金兑付日前,如果展期获得债券持有人表决通过,严格来说展期就不是违约。“但是,债券展期会对公司信用造成很大伤害,投资机构对公司偿债能力的信任度严重下降,不利于后期的融资。根据公开市场观察,近几年债券展期的房企,后来基本都发生了违约情况。”

换句话说,展期是权宜之计,不是治本之策。每一次展期,都是在消耗万科所剩无几的信用筹码。

深铁的“输血”与国资的底牌

在这场债务化解战中,深铁集团的角色至关重要。

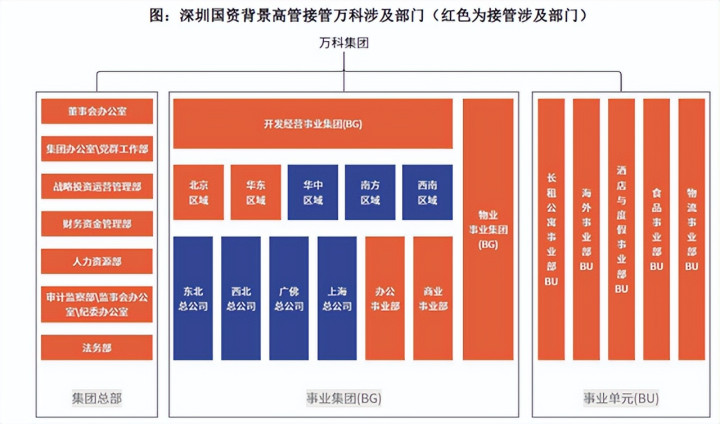

作为万科的第一大股东,深铁集团自2025年底开始全面接管万科。截至目前,深铁已累计向万科提供股东借款335.2亿元。

但深铁的支持并非无底洞。毕竟,深铁自身也是一家轨道交通运营商,2024年的净利润已经出现下滑。持续向万科“输血”,既需要勇气,也需要理由。

在3月31日的分析师会议上,万科管理层承认,历史上房地产市场供求关系发生重大变化时,公司未能及时摆脱高负债、高周转、高杠杆的扩张惯性,出现了投资布局分散、多赛道拓展过度、高度依赖总部融资等问题,给当前化险化债工作带来巨大挑战。

这种“坦诚务实”的态度,某种程度上也是在向债权人传递信号:万科已经认识到问题的根源,正在努力改正,但需要时间。

问题是,债权人愿意给多少时间?

悬崖边上的万科,等待一个答案

4月17日的债权人会议,将是万科2026年债务化解的第一场硬仗。如果顺利通过,万科可以暂时喘口气,把精力转向下一笔到期债务;如果谈判破裂,万科可能面临实质性违约,那将是整个房地产行业的又一场地震。

但无论如何,万科已经不再是那个“活下去”口号喊得震天响的行业老大了。它是一个连续两年亏损超过1300亿元、债务缺口超过千亿元、经营性现金流为负的“问题企业”。

那个曾高喊“活下去”的万科,如今站在了真正的悬崖边上。4月至7月的偿债高峰,将是检验万科能否稳住局面的第一个窗口。

所有人都在注视着万科的一举一动,试图从它的挣扎与坚持中,窥见一个结局——是绝地重生,还是黯然退场?

这个问题,或许只有时间能给出答案。而对于万科的债权人来说,他们正在用一张张表决票,参与书写这个答案。

博星优配提示:文章来自网络,不代表本站观点。